Когда до зарплаты далеко, а жить как-то надо, на помощь приходят забывчивые родственники и друзья с амнезией кредиты и займы. Вежливые и приветливые менеджеры любого банка с удовольствием расскажут вам о пользе их карты, заманят кэшбеками и бонусами, возможно, забыв упомянуть пару пунктов об обслуживании или о том, что снимать деньги с карты не стоит. Методом проб и ошибок, переплатив кучу комиссионных поборов, обзвонив все горячие линии упомянутых в статье банков, я представляю вам уникальную сравнительную таблицу с предложениями нескольких благовещенских банков, чтобы вы не наступали на те же грабли, что и я. И если эту статью тут же перекопипастят с Aмур.life на другие ресурсы, я даже не удивлюсь.

Итак, для начала важные пункты, о которых надо задуматься ДО скрепления договора кровью.

Во-первых, кредиткой вы собираетесь расплачиваться в магазинах Благовещенска или вам нужны наличные, которые можно снять и отдать надоевшему соседу, который уже второй год требует от вас вернуть долг? Это важный вопрос, и «подумаю об этом потом» может сильно ударить по карману, так что лучше об этом подумать сразу.

Во-вторых, у некоторых банков нет своего офиса в Амурской области, и даже банкомата, но есть представитель и партнеры, через кассы и банкоматы которых можно совершать операции. И пусть вас это не пугает, в нашем информационном мире это совершенно нормально. Главное – заранее выяснить, кто партнеры и будет ли комиссия за совершение операций в их банкоматах.

Третье, и не менее важное, – как вы будете пополнять карту. Дело в том, что часто банки утверждают, что никаких комиссий при этом сниматься не будет, но в итоге оказывается, что при каждом пополнении в банкоматах банков-партнеров снимается небольшая, но неприятная сумма. Звонишь на горячую линию, спрашиваешь строго, а там девочка что-то лепечет, что этот банк перестал быть партнером, да и не был никогда, вас дезинформировали. Да и перевод с карты одного банка на карту другого может быть (это тоже из опыта) обременен процентами от обоих банков. Еще бывает так, что даже в банкомате банка, выпустившего карту, пополнять ее тоже стоит дополнительных средств. Неприятно, но денег уже не вернуть.

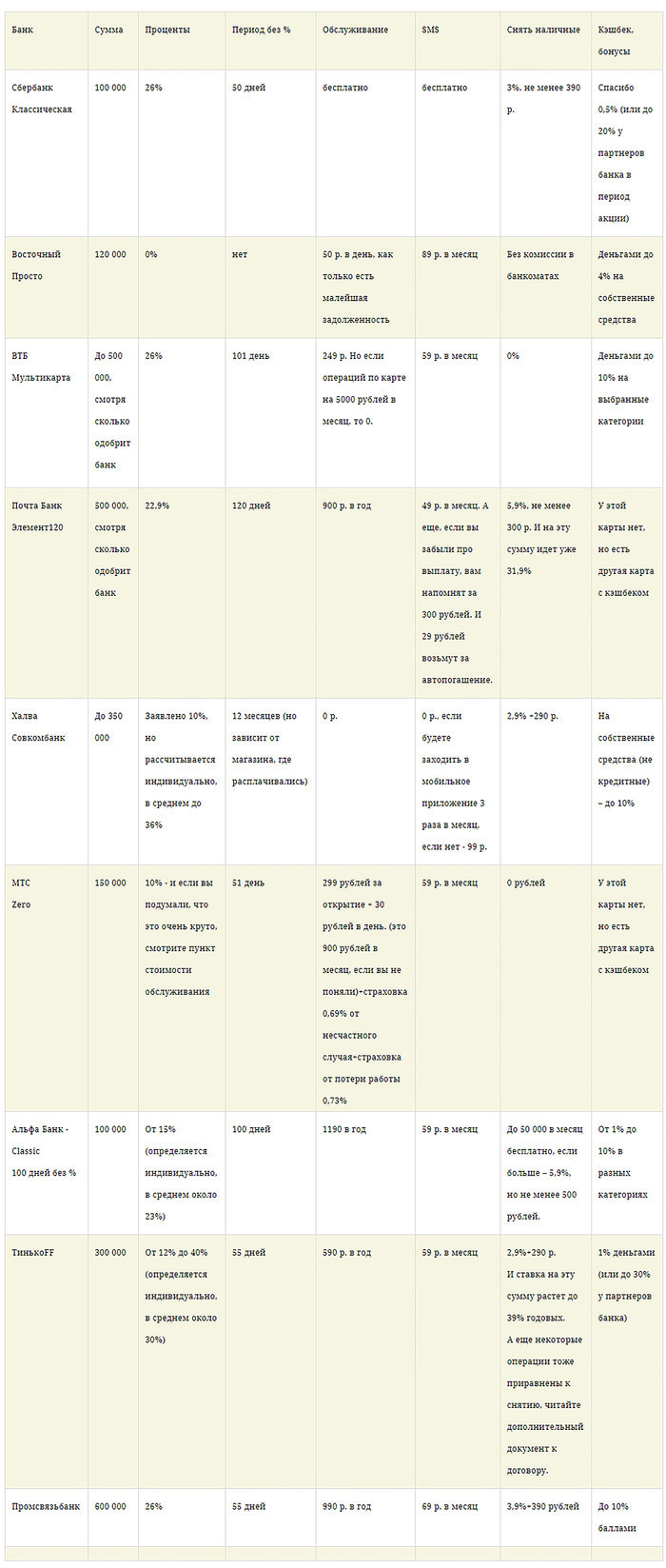

Четвертое. У каждого банка есть несколько предложений по кредиткам. Я для простоты взяла с лимитом около 100 000 рублей, но, если хотите больше, есть и такие предложения, хоть и не все из них действуют в Благовещенске. Или, скажем, есть отличные предложения, но они только для зарплатных клиентов.

Пятое. Отказывайтесь от страховки и смс-информирования. Вы имеете на это право, что бы вам там ни внушал менеджер. Менеджеры тоже люди, им надо план делать, и по страховкам в том числе, поэтому они с удовольствием вам расскажут, как важно застраховать свою карту, чтобы с ней ничего не случилось. Вы имеете право не пользоваться этой услугой! Стоимость добровольной годовой страховки на карту – около 1 900 рублей. Впрочем, в некоторых банках эта страховка уже включена в тариф, не забудьте ее отключить в личном кабинете. Про смс-информирование, в принципе, всё ясно, с каждым днем эта функция становится все более ненужной, ведь у всех банков сейчас есть онлайн-приложения.

Шестое правило нищего незажиточного волшебника – вы можете получить кредитку, держать ее у себя год, а активировать только в день первой покупки. Меня за это уже 3 благовещенских банка ненавидят. Увы, но после получения их кредитки, так красочно расписанной менеджерами горячей линии, я ознакомилась с условиями подробнее, прочитав даже мелкий шрифт внизу страницы (весьма занятное чтиво, я вам скажу). И пришла к выводу, что не так уж сильно мне нужны эти деньги, ну, то есть нужны, но из другого банка, благо, выбор в Благовещенске большой.

И правило седьмое – универсальное. Прочитайте сначала отзывы. К примеру, есть прекрасный ресурс Banki.ru (16+), где можно не только начитаться чужих историй, но и самому оставить свою претензию, и, что удивительно, скорее всего, банк вам ответит, ведь для него очень важна репутация.

Итак, с важными пунктами ознакомились, а теперь самое время окунуться в несложную систему сравнительной математики.

Стоит отметить, что среди всех этих кредиток Халва от Совкомбанка себя позиционирует не как кредитная карта, а карта рассрочки (с особенными условиями). Условия действительно по ней загадочные, требуют отдельного внимания. Но такая карта очень поможет, скажем, в супермаркете, где есть наклейка Халвы, если нужно просто дожить до конца месяца.

Далее ИМХО:

Самые мудрёные условия, на мой взгляд, у Почта-банка. Три страницы тарифов, где у каждого пункта своя стоимость.

Самые неясные условия, на мой взгляд, – у банка ТинькоFF и Почта-Банк, так как ни сумма не ясна, ни проценты – всё это будет уточняться уже после подачи заявки, а ещё есть странный документик, уточняющий, что некоторые операции приравнены к снятию, то есть имеется комиссия и повышенный процент, хотя вы всего лишь рассчитались картой в магазине, просто в этом магазине «не та» обслуживающая система (кстати, такое же замечено и в некоторых других банках).

Самые подозрительно «шоколадные» условия – в ВТБ. Бонусы в определенных категориях, кэшбеки, но при каких-то там условиях, которые выполняются при других условиях, в общем, все красиво, если очень тщательно разобраться.

Самые простые условия, на мой взгляд, у Сбербанка. Взял – отдал, успокоился.

Самые выгодные… – ну уж нет, это вы сами выбирайте, я для вас вон какую таблицу составила, дальше телефон и сайты банка вам в помощь. И не стесняйтесь попросить договор и внимательно его прочитать, пусть даже это займет 2 часа, а очередь вас проклинает на всех языках мира. Это ваше право и ваши деньги. А еще не считайте достаточным посмотреть на привлекательную картинку на сайте, ищите документ с тарифами (он, как правило, где-то по ссылке в отдельной вкладке или отдельным документом).

Кстати, есть интересный лайфхак о заработке на кэшбеках от кредитки. Рассчитываешься кредиткой, кэшбек возвращается тебе на карту, следом восполняешь лимит кредитки, прибыль = кэшбек – расходы на содержание карты. И хотя в Благовещенске не так много магазинов-партнеров, где банк объявляет повышенные кэшбеки, к примеру, нет знаменитых всероссийских сетей гипермаркетов, все равно есть возможность получить неплохой доход. Схема рабочая, проверенная, фишка в том, чтобы все вернуть к нужному сроку, не допуская возможности для банка сформировать для тебя обязательный платёж. Как только платёж сформирован – всё, выгода упущена, начинают капать проценты.

А теперь опрос. Отмечайтесь в комментариях, кто сидит на «кредитно-карточной» игле, и какого банка? Отмечайтесь и те, кому удается лавировать в рамках своего бюджета, мы все дружно будем вам завидовать.

При использовании материалов активная индексируемая гиперссылка на сайт AMUR.LIFE обязательна.